par | 10 Jan 2020 |

Mes chères impertinentes, chers impertinents,

Vous savez tout le bien que je pense des fonds en euros.

Je ne vous ai pas dit encore tout le bien que je pense des nouveaux PER, les plans épargne retraites, qui vont servir de base à la capitalisation des Français pour leurs retraites.

Ce nouveau PER permet de déduire de vos revenus les sommes (en partie) que vous versez dessus. En fonction de votre tranche marginale d’imposition, l’économie sera de 14 à 40 % des sommes versées… pour le jour de votre retraite, un jour, dans longtemps.

BlackRock et les autres se chargeront de prendre soin de votre argent aux dépens des recettes fiscales.

Le problème sur les PER comme sur les assurances-vie c’est que soit vous achetez des actions qui peuvent baisser et même très fortement à un horizon indéterminé, soit vous achetez des obligations d’Etats (surendettés) et dites tout de même « garanties » et vous n’êtes pas à l’abri d’un gros problème au pire et au mieux vous aurez une rentabilité qui tend vers 0…. et capitaliser avec 0 % d’intérêt chaque année, ce n’est pas facile.

Tout le monde connaît la célèbre équation 0

0+0= la Tête à toto…

Il est impossible, par nature, de capitaliser dans un monde de taux zéro, et encore plus avec des taux négatifs… enfin encore moins pour être encore plus précis… bref, vous m’aurez compris !

Justement à propos de performance, voici la Société Générale qui, quoi que l’on en dise, reste un poids lourd du secteur bancaire dans notre pays, vient de dévoiler les taux et rendements de ses contrats d’assurance-vie… et ce n’est pas brillant ni franchement folichon !

Source www.francetransactions.com

Source www.francetransactions.com

Oui, globalement le rendement c’est 0.745 % net…

Pour 100 000 euros placés vous avez l’honneur, la chance, que dis-je vous avez la joie intense de recevoir… 745 euros !!

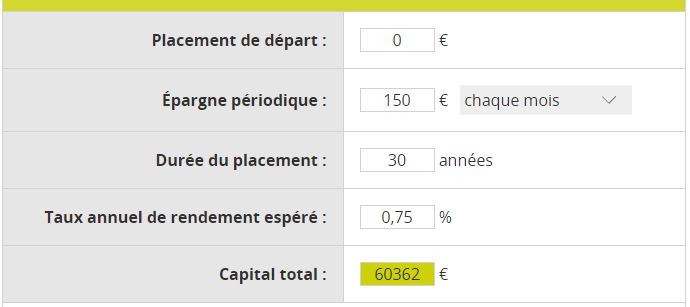

Maintenant imaginons que vous capitalisiez pour votre retraite, je ne sais pas moi, disons un truc réaliste, genre on met de côté 150 euros tous les mois pendant 30 ans et on y touche vraiment jamais, qu’il neige, pleuve ou vente, que le petit dernier doive faire ses études à Paris, ou que la chaudière casse, sans oublier les pannes de voitures.

Si vous prenez votre retraite à 60 ans et que vous vivez 20 ans, cela vous fera une retraite démentielle de 60 362 euros divisés par 20 ans, puis par 12 mois soit… 251.50 € avec le pouvoir d’achat de dans 30 ans…. franchement oubliez la capitalisation tout de suite mes amis !!!

Pour aller plus loin dans votre réflexion sur ce sujet vous avez les articles suivants que je vous invite à lire ou relire pour mettre tout cela en perspective :

« Christine Lagarde déclare : on sera plus content d’avoir un emploi plutôt que d’avoir une épargne protégée !! » L’édito de Charles SANNAT

Épargner ne sert à rien… sauf à enrichir les vendeurs de produits financiers !!

Épargner de la même manière que ce que nous avons fait ces trente dernières années, ne sert plus à rien, et il faut revoir complètement la façon dont on gère son épargne.

C’est exactement cela que vous montre ces taux publiés par la Société Générale.

C’est exactement cela que vous montre ces taux publiés par la Société Générale.

Oubliez l’épargne traditionnelle, cela ne sert strictement à rien, et une épargne qui vous rapporte 0.75 % dans un pays où l’inflation officielle est de 1.8 % alors, vous perdez du pouvoir d’achat chaque année.

Il est déjà trop tard, mais tout n’est pas perdu. Préparez-vous !

Charles SANNAT

Aucun commentaire:

Enregistrer un commentaire

Ici, les commentaires sont libres.

Libres ne veut pas dire insultants, injurieux, diffamatoires.

À chacun de s’appliquer cette règle qui fera la richesse et l’intérêt de nos débats.

Les commentaires injurieux seront supprimés par le modérateur.

Merci d’avance.