par | 29 Mai 2024 |

Mes chères impertinentes, chers impertinents,

Tout le monde connaît l’adage « quand le bâtiment va, tout va » et pour cause ! Le bâtiment ce sont des gars qui travaillent et montent les parpaings, ce sont d’autres gars qui peignent, qui posent, qui clouent et qui vissent, ce sont des livreurs qui livrent, des notaires qui notariotent, des agents immobiliers qui ouvrent des portes, des banquiers qui financent, des magasins de meubles qui vendent des nouveaux canapés, ce sont aussi des jardineries qui vendent des fleurs ou des robots tondeuses, des jardiniers qui jardinent. Le bâtiment, c’est là où on vit, là où on travaille, là où on apprend où l’on étudie, c’est aussi là où l’on prie. Il n’y a pas de vie sans bâtiment.

Alors, oui… quand le bâtiment va tout va et il faut être une lumière éteinte, un « mozart de la finansse » pour croire un seul instant que l’on peut créer les conditions d’une crise immobilière et penser… que cela va bien se passer.

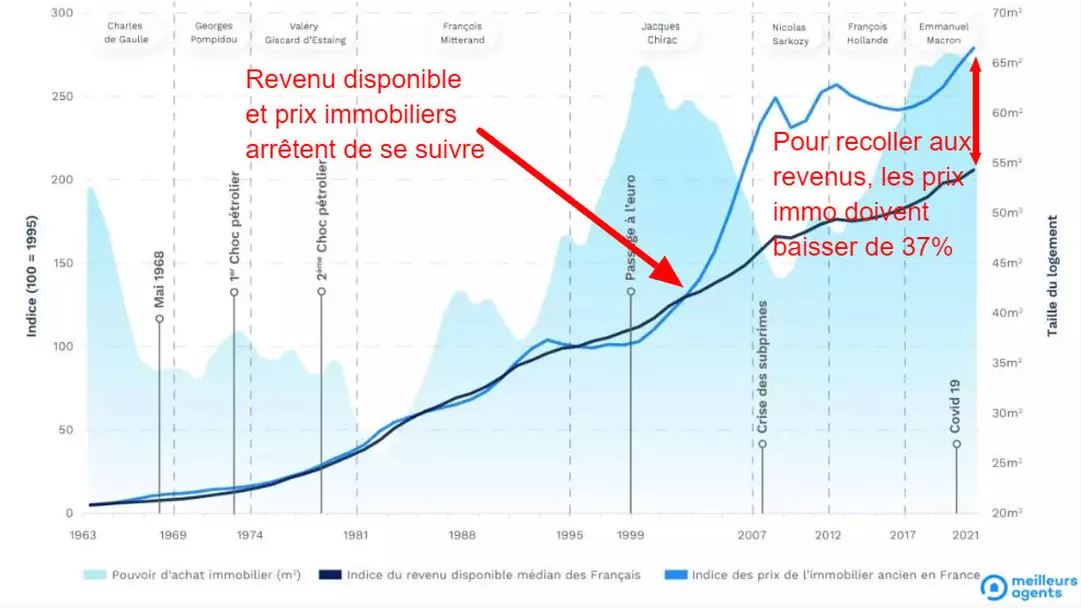

Voici, en une image issue du site des Notaires de France qui vaut 10 000 mots, tous les maux de l’immobilier et donc du bâtiment qui ne va pas.

![]()

En août 2021 à la libération du Covid et des confinements, nous avions 1.207.000 transactions. Aujourd’hui ? Seulement 835.000.

C’est une chute de 32 %.

Considérable.

La production de crédit est en chute de 60 %.

Les taux sont à plus de 4 % assurance comprise.

Les prix de l’immobilier sont orientés à la baisse, même s’ils ne s’effondrent pas, inertie du marché immobilier oblige, mais ils baissent partout, y compris et surtout dans les grandes villes.

Ce n’est pas une bonne nouvelle contrairement à ce que certains peuvent croire parce que quand la bâtiment va tout va et que quand il ne va pas, rien ne va plus.

L’immobilier est un secteur clef.

C’est bien plus que de la spéculation.

Ce sont des lieux de vie, l’aménagement du territoire, c’est notre manière de vivre, c’est la « maison », le nid de chaque famille de ce pays.

Quand les gens ne peuvent plus se loger alors nous avons un immense problème collectif.

Un problème qui n’est pas uniquement économique.

Un problème qui est évidemment social.

Quand le bâtiment va tout va et là il ne va pas.

Il est déjà trop tard, mais tout n’est pas perdu.

Préparez-vous !